Autor:

Judy Howell

Data Utworzenia:

2 Lipiec 2021

Data Aktualizacji:

5 Móc 2024

Zawartość

Przychody netto to zazwyczaj ostatnia liczba w rachunku zysków i strat, która dostarcza właścicielom firm kluczowych informacji o tym, ile pieniędzy pozostało po opłaceniu wydatków firmy. Dlatego jest to kluczowy miernik rentowności biznesu. Dochód netto można również nazwać dochodem, dochodem lub zyskiem netto lub po prostu zyskiem, w zwykłej rozmowie. Pomimo swojej wagi, jest stosunkowo łatwy do obliczenia przy użyciu prostych procedur księgowych, które odejmują wydatki od przychodów.

Kroki

Metoda 1 z 2: Zbieranie i organizowanie informacji

Przygotuj rachunek zysków i strat. Aby poprawnie obliczyć dochód netto, musisz przejść przez kolejne kroki, aby ukończyć wersję demonstracyjną. Wypełnienie dokumentu podczas obliczania przychodów netto to łatwy sposób na uporządkowanie informacji. W tym celu można go wypełnić ręcznie lub za pomocą programu do zarządzania danymi. Kliknij tutaj po więcej informacji.

- Dokument obejmuje określony okres, np. Od 1 stycznia 2014 r. Do 31 grudnia 2014 r. Może to być dowolny okres, ale zazwyczaj jest to okres miesięczny, kwartalny lub roczny.

Zbierz niezbędne informacje. Aby obliczyć dochód netto, będziesz potrzebować wszystkich informacji wymaganych w rachunku zysków i strat. Obejmują one szeroki zakres danych dotyczących przychodów i wydatków firmy. Ponownie kliknij tutaj, aby uzyskać więcej informacji na temat wymaganych danych. Zostaną szczegółowo omówione w następnej części artykułu.- Ogólnie rzecz biorąc, rachunek zysków i strat będzie zawierał źródła przychodów firmy (głównie sprzedaż, ale także rabaty odsetkowe) oraz listę kosztów według kategorii, w tym koszty operacji tworzenia produktu, administracji, zapłacone odsetki długi i podatki dochodowe.

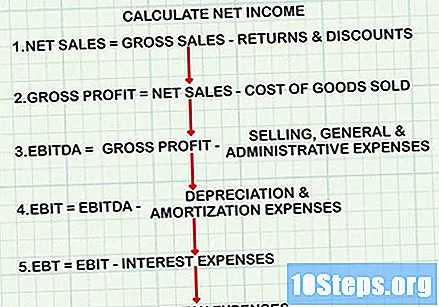

Użyj poprawnej formuły. Kalkulacja dochodu netto przebiega według bardzo specyficznej formuły, równoległej do organizacji rachunku zysków i strat. Jeśli jednak zdecydujesz się obliczyć tylko dochód netto bez tworzenia bilansu, musisz odjąć właściwe wydatki we właściwych punktach obliczeń. Jego ogólna struktura jest następująca:- Oblicz sprzedaż netto: przychody ze sprzedaży brutto minus zwroty i rabaty.

- Odejmij koszt sprzedanych towarów od sprzedaży netto, aby otrzymać zysk brutto.

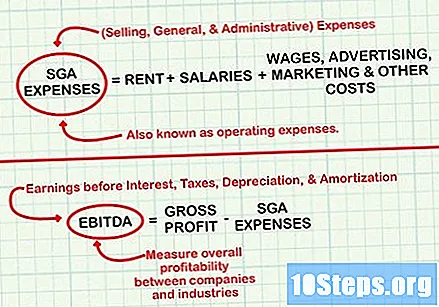

- Odejmij koszty sprzedaży, koszty ogólne i administracyjne od zysku netto, aby uzyskać EBITDA lub EBITDA (zysk przed odsetkami, podatkami, amortyzacją).

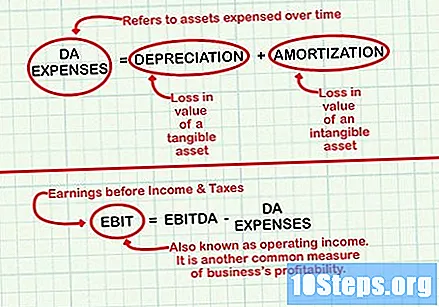

- Odejmij koszty amortyzacji od EBITDA, aby uzyskać EBIT lub EBITDA (zysk przed odsetkami i podatkami).

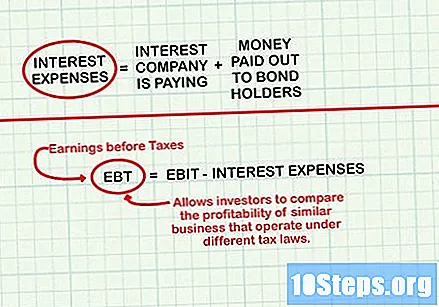

- Odejmij koszty odsetek od EBIT, aby uzyskać EBT (zysk przed opodatkowaniem).

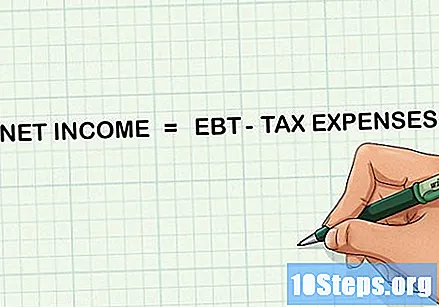

- Odejmij koszty podatkowe od EBT, aby uzyskać dochód netto.

Miej kalkulator pod ręką. W zależności od wielkości firmy obliczanie dochodu netto może obejmować duże liczby lub zaawansowane obliczenia. Aby zapewnić dokładność, podczas wykonywania obliczeń miej pod ręką prosty kalkulator.

Metoda 2 z 2: Obliczanie dochodu netto

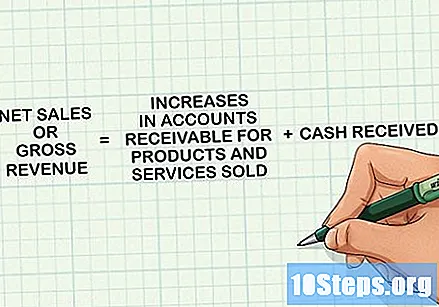

Określ rozliczenia netto. Aby otrzymać kwotę, zwaną także „przychodami brutto” lub po prostu „przychodami”, zsumuj wszystkie otrzymane pieniądze i zwiększenia należności za produkty i usługi sprzedane w okresie rachunku zysków i strat. Przychody te są rejestrowane w momencie dostarczenia produktu lub usługi do konsumenta, niekoniecznie w momencie, gdy za nie zapłacono. Będzie to pierwsza pozycja w zestawieniu i przy obliczaniu dochodu netto.

- Zwróć uwagę, że niektóre firmy używają terminów „przychód” i „sprzedaż” jako synonimów, ale inne używają terminu „sprzedaż” tylko do określenia liczby sprzedanych produktów, z wyłączeniem przychodów z innych źródeł.

Ustal koszt sprzedanych towarów. Są to wydatki związane z produkcją lub zakupem towarów, które sprzedaje firma. Firmy handlowe i produkcyjne będą ponosić znaczne wydatki w tej kategorii. Aby otrzymać sumę, dodaj koszt surowców użytych do produkcji, koszt bezpośredniej pracy, w tym płace osób niezaangażowanych w funkcje administracyjne lub sprzedażowe oraz wszelkie wydatki związane z produkcją, takie jak energia elektryczna .

- Jeśli firma świadczy usługi, koszt sprzedanych towarów można zastąpić kosztami przychodów, aby ułatwić zrozumienie. Ta wartość jest zgodna z tą samą ogólną koncepcją i obejmuje wydatki, takie jak wynagrodzenia, prowizje, koszty związane z dostawą usług, takich jak transport, i wszelkie inne wydatki związane ze sprzedażą.

- Po znalezieniu numeru odejmij go od rachunku netto. Wynikowa kwota nazywa się zyskiem brutto i służy jako miara wydajności produkcji firmy.

Oblicz koszty operacyjne. W kolejnym kroku odejmuje się koszty sprzedaży, koszty ogólne i administracyjne. Są to koszty takie jak czynsz, płace, wynagrodzenia (dla pracowników w dziale administracyjnym lub handlowym), reklama i marketing, oprócz innych kosztów związanych z podstawową działalnością firmy.

- Po obliczeniu liczby odejmij ją od zysku brutto, aby otrzymać zysk przed odsetkami, podatkami, amortyzacją (EBITDA). EBITDA służy do pomiaru ogólnej rentowności między firmami i branżami, ponieważ pomija wpływ decyzji finansowych i księgowych na zysk.

Znajdź koszty amortyzacji (DA). Liczby te zwykle odzwierciedlają aktywa bilansowe, które są zużywane w czasie. Koszty amortyzacji odnoszą się do utraty wartości środka trwałego, takiego jak maszyna. Koszt amortyzacji odnosi się do utraty wartości składnika wartości niematerialnych, takiego jak patent. Rozliczenie wydatków jako DA w rachunku zysków i strat przez kilka lat pozwala firmie rozłożyć wpływ kosztownej inwestycji, takiej jak nowy pojazd lub nowa fabryka, na jej przychody netto.

- Wydatki DA to skomplikowane koncepcje księgowe. Przeczytaj o obliczaniu amortyzacji środków trwałych i amortyzacji środków, aby uzyskać więcej informacji.

- Po obliczeniu kosztów DA odejmij je od EBITDA, aby uzyskać EBIT (zysk przed odsetkami i podatkiem dochodowym). EBIT, zwany również przychodem operacyjnym, to kolejna powszechna miara rentowności firmy.

Oblicz koszty odsetek. Są to koszty związane z ewentualnymi odsetkami, które firma płaci (na przykład od pożyczki). Mogą również obejmować dowolną kwotę wypłaconą posiadaczom obligacji. Obliczając go, dodaj ponownie wszelkie zarobione pieniądze z dochodem z odsetek. Mogą to być odsetki uzyskane z lokowania pieniędzy na krótkoterminowych inwestycjach, takich jak certyfikaty depozytowe, rachunki oszczędnościowe i rachunki rynku pieniężnego.

- Po obliczeniu kosztów odsetkowych odejmij (lub dodaj, jeśli przychód odsetkowy był większy niż koszt) od EBIT, aby uzyskać EBT (zysk przed opodatkowaniem). EBT umożliwia inwestorom porównanie rentowności podobnych spółek działających na podstawie różnych przepisów podatkowych.

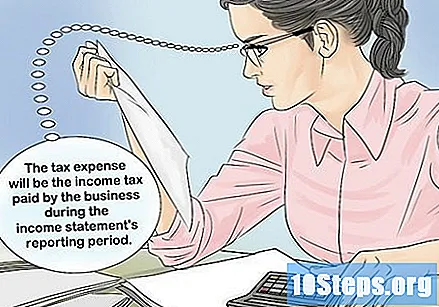

Oblicz wydatki podatkowe. Będą to podatek dochodowy zapłacony przez firmę w okresie, którego dotyczy rachunek zysków i strat, i będą się różnić w zależności od kilku czynników, w tym wielkości firmy i sposobu płacenia podatków. Pamiętaj, że kwota nie obejmuje innych opłat wnoszonych przez firmę, takich jak IPTU. Jest to uwzględnione jako część kosztów operacyjnych.

Odejmij koszty podatkowe od EBT, aby uzyskać dochód netto. Po wykonaniu odejmowania obliczysz żądaną wartość!

Porady

- Jeśli przychód netto jest liczbą ujemną, wydatki firmy przewyższają przychody i masz stratę netto. W takim przypadku firma może być zmuszona do dostosowania budżetu i wdrożenia środków cięcia kosztów.