Autor:

Laura McKinney

Data Utworzenia:

3 Lang L: none (month-011) 2021

Data Aktualizacji:

9 Móc 2024

Zawartość

W tym artykule: Zrozumienie luki w akwizycji Rezerwacja luki w akwizycji

Strata z przejęcia jest rodzajem dobra niematerialnego, które wzrasta, gdy jedna firma nabywa całe udziały innej firmy. Ponieważ przejęcia są tworzone w celu zwiększenia wartości połączonej spółki, cena zakupu spółki często przekracza całkowitą wartość rynku przejmowanej spółki. Ta różnica między wartością rynkową a ceną zakupu nazywana jest wartością firmy i jest niezbędna do utrzymania równowagi w ewidencji rachunków spółki dominującej. Nauczenie się rozliczania luki w przejęciu pozwoli ci odpowiednio rejestrować przejęcia w bilansie.

etapy

Część 1 Zrozumienie luki przejęcia

-

Poznaj różnicę między dobrem materialnym a niematerialnym. Luka w przejęciu jest uważana za wartość niematerialną. W przeciwieństwie do dóbr materialnych, które są własnością fizyczną, taką jak własność, maszyny lub pojazdy, na wartości niematerialne i prawne to takie, na które nie można wpływać, takie jak nazwy marek, prawa autorskie, patenty lub znaki handlowe.- W rachunkowości dobra materialne i niematerialne są rejestrowane w bilansie, ponieważ oba rodzaje towarów mają wartość.

-

Oblicz wartość księgową firmy. Aby zrozumieć pojęcie luki w przejęciu, musisz zrozumieć wartość księgową. Wartość księgowa to wartość dóbr materialnych firmy pomniejszona o długi spółki. Nazywa się to wartością księgową, ponieważ jest to wartość firmy ujęta w bilansie.- Załóżmy na przykład, że rzeczowe aktywa firmy są warte 2 miliony euro, a wartości niematerialne - 500 000 euro, a długi 1 milion euro. Oznacza to, że wartość księgowa wynosi 1 milion euro (2 miliony rzeczowych aktywów minus 1 milion długów).

- Wartość nieruchomości firmy jest równa jej pierwotnemu kosztowi.

- Należy zauważyć, że wartość księgowa firmy niekoniecznie jest równa wartości rynkowej (zwanej również wartością godziwą) firmy lub tego, co rynek byłby skłonny zapłacić. Na przykład firma ma w naszym przypadku wartość księgową 1 milion euro, ale rynek byłby skłonny zapłacić 3 miliony euro.

-

Poznaj definicję luki w pozyskiwaniu. Kiedy firma zostaje odkupiona, wartość firmy jest równa różnicy między ceną zakupu a wartością godziwą spółki. Wartość godziwa jest szacunkową wartością rynkową towaru, ale w tym przykładzie zakładamy, że wartość godziwa jest równa wartości księgowej.- Załóżmy na przykład, że firma A chce kupić firmę B za 1 milion USD. Załóżmy, że wartość księgowa firmy B wynosi 500 000 euro. Ponieważ wartość firmy jest równa różnicy między ceną zakupu a wartością księgową, luka zakupowa w tym przypadku wyniesie 500 000 euro.

- Luka akwizycji może istnieć z kilku powodów. Firma może być skłonna zapłacić więcej niż wartość księgowa, ponieważ dana firma osiąga dużą marżę zysku lub ma spodziewany wzrost zysku lub bardzo dużą przewagę konkurencyjną.

Część 2 Rozliczanie luki przejęcia

-

Określ wartość godziwą nieruchomości spółki. Jak wspomniano powyżej, wartość księgowa spółki nie zawsze jest równa wartości godziwej (lub wartości szacunkowej, którą ktoś na rynku byłby skłonny zapłacić za firmę). Pierwszym krokiem jest rozważenie wartości księgowej firmy (lub aktywów pomniejszonej o zadłużenie) i ustalenie wartości godziwej.- Na przykład wartość księgowa spółki na sprzedaż wynosi 1 milion euro. Biorąc jednak pod uwagę mocne warunki rynkowe, wartość godziwa byłaby nieco wyższa niż 1,5 miliona euro. Oznacza to, że ludzie zapłacą 1,5 miliona euro za te 1 milion euro towarów.

- Obliczanie wartości godziwej jest na ogół bardzo złożone i wymaga wystarczającej podstawowej wiedzy, dlatego wartość godziwa firmy jest często obliczana przez certyfikowanego specjalistę, takiego jak księgowy lub analityk finansowy.

- Zasadniczo obliczanie wartości godziwej wymaga znajomości ceny sprzedaży innych towarów lub podobnych przedsiębiorstw. Jednym z podejść jest obliczenie średniej podobnych firm wystawionych na sprzedaż, a następnie umieszczenie wartości firmy, która ma zostać zakupiona, powyżej tej średniej, w zależności od jakości firmy.

- W tym artykule termin wartość godziwa jest używany w znaczeniu wartość rynkowa.

-

Zsumuj wartości wszystkich nabytych towarów. Po ustaleniu wartości godziwej towarów można je dodać. Załóżmy na przykład, że spółka, która ma zostać przejęta, ma 200 000 euro kapitału rzeczowego, 500 000 euro gotówki i 800 000 euro zapasów.- Wartość godziwa aktywów spółki wyniesie wówczas 1,5 miliona euro.

-

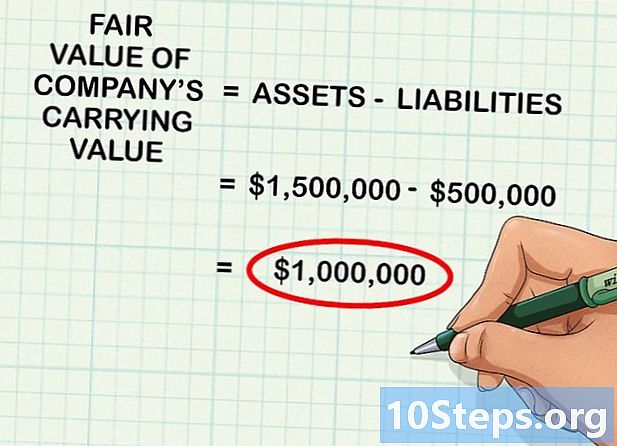

Odejmij wartość długów firmy od aktywów. Jeśli firma ma długi w wysokości 500 000 euro i odejmie je od 1,5 miliona euro aktywów, uzyskasz wartość godziwą wartości księgowej spółki, która wynosiłaby 1 milion euro.- Oznacza to po prostu, że jeśli odejmiesz zobowiązania majątkowe firmy, aby uzyskać wartość księgową, i ustalisz, ile teoretycznie rynek zapłaciłby za te aktywa, wynik w tym przypadku wyniósłby 1 milion euro.

-

Odejmij wartość godziwą ceny nabycia, aby obliczyć wartość firmy. Luka w przejęciu jest definiowana jako różnica między wartością godziwą a wartością księgową przedsiębiorstwa. Aby obliczyć wartość firmy, wystarczy odjąć sumę aktywów od ceny nabycia spółki. Wynik jest zawsze liczbą dodatnią.- Załóżmy na przykład, że firma kupi inną firmę za 1 000 000 euro. Jeżeli wartość godziwa przejętej spółki wynosi 800 000 euro, wówczas luka w przejęciu wynosiłaby 200 000 euro (1 000 000 - 800 000).

-

Zapisz operację w arkuszu, aby uwzględnić przejęcie. Po określeniu wartości luki otwórz oprogramowanie, którego używasz, aby wprowadzić odpowiednie operacje do dziennika.- Kontynuując powyższy przykład, firma zaksięguje konto nabytej nieruchomości w wysokości 800 000 euro, zaksięguje konto luki zakupowej w wysokości 200 000 euro, a następnie obciąży rachunek gotówkowy w wysokości 1 000 000 euro. Luka w przejęciu jest wartością niematerialną w bilansie.

- Te serie rejestracji stanowią wpływ 800 000 EUR na aktywa bilansowe, wpływ 200 000 EUR na rachunek dezinwestycji i wypływ 1 mln EUR środków pieniężnych, co odzwierciedla przejęcie spółki.

-

Testuj amortyzację luki w przejęciu co roku. Każdego roku pod kątem utraty wartości luki zakupowej należy sprawdzić, czy występuje utrata wartości. Utrata wartości występuje, gdy coś złego dzieje się z biznesem, co powoduje spadek wartości godziwej jego aktywów poniżej wartości księgowej. W takim przypadku wartość różnicy między wartością godziwą a wartością księgową należy odjąć od wartości firmy.- Załóżmy na przykład, że kupiłeś firmę za 1,5 miliona euro z 500 000 euro dekapitalizacji i 1 milion euro według wartości księgowej. Jeśli sprzedaż gwałtownie spadnie, zasoby te nie będą już miały wartości 1 miliona. Jeśli wartość godziwa spadnie do 800 000, należy zmniejszyć wartość firmy o 200 000, aby odzwierciedlić spadek wartości aktywów.

-

Zapisz w gazecie transakcję odpowiadającą amortyzacji luki w wycenie. Jeśli luka zakupowa jest amortyzowana, jej działanie musi pojawić się w gazecie. Aby zarejestrować transakcję, przypisz do rachunku utraty wartości wartość amortyzacji i obciąż różnicę w zakupie tą samą kwotą. Oznacza to zmniejszenie luki w przejęciu poprzez wykorzystanie rachunku utraty wartości jako rachunku kontrahenta dla aktywów.