Zawartość

Inne sekcjeKiedy wypisujesz czek, rozliczenie płatności zajmuje zwykle kilka dni - w świecie bankowym nazywa się to okresem „float”. Być może w pewnym momencie wypisałeś czek, wiedząc, że na koncie bankowym nie ma wystarczającej ilości pieniędzy, aby go pokryć, ale więcej pieniędzy zostanie zdeponowanych na koncie, zanim czek zostanie rozliczony. Na przykład możesz wypisać czek dzień przed wypłatą. Jednak w przypadku czeków, ktoś używa 2 kont bankowych do wypisania czeku z jednego konta bankowego na drugie, a następnie bierze gotówkę, zanim czek zostanie zrealizowany. Chociaż banki mogą stracić miliony dolarów na programach czekowych, ofiarami mogą paść również osoby fizyczne i właściciele małych firm.

Kroki

Metoda 1 z 3: Identyfikacja programu Check Kiting

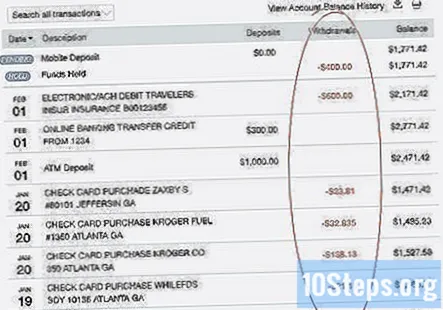

Przyjrzyj się strukturze depozytów w ciągu ostatnich 3 miesięcy. Jeśli ktoś jest zaangażowany w program czekowy, prawdopodobnie ma wiele depozytów z tego samego konta bankowego. Czasami w ciągu jednego dnia zobaczysz kilka czeków od tego samego płatnika. To jest czerwona flaga, która prawdopodobnie wskazuje na kiting.- Kiting czekowy zazwyczaj obejmuje nietypowe wzorce wpłat i wypłat. Oddziel wzór od możliwej wymówki dla wzoru. Na przykład osoba może powiedzieć, że ma wiele płatności od tej samej osoby, ponieważ ta osoba im za coś zwraca. Jednak jest mało prawdopodobne, że ktoś wypisze kilka czeków w ciągu jednego dnia - po prostu wypisze jeden.

- Transakcje mieszane, w których osoba wpłaca czeki i bierze część zdeponowanej kwoty z powrotem w gotówce, również mogą być oznaką wystawiania czeków, zwłaszcza jeśli występują one często.

Wskazówka: Spójrz również na salda na kontach. Jeśli dana osoba często wpłaca czeki w kwocie wyższej niż saldo na koncie, a te czeki zawsze są zwracane, może to być oznaką wystawiania czeków.

Odszukaj właścicieli kont z częstymi wpłatami. Zazwyczaj kiter czekowy ma ostateczną kontrolę lub ma dostęp do wszystkich kont używanych w schemacie czekowym. Jeśli kiter czekowy używa wspólników do obsługi innych kont, prawdopodobnie są one w jakiś sposób powiązane.

- Na przykład kiter czekowy może mieć swoją drugą połówkę lub członka rodziny, aby otworzyć konto do wykorzystania w programie. Druga osoba może nawet nie być świadoma, że osoba czekająca planuje wykorzystać konto do nieuczciwych celów.

- Jeśli osoba wystawiająca czek ma dostęp do konta firmowego, może korzystać z konta firmowego w swoim programie czekowym bez wiedzy właścicieli firm.

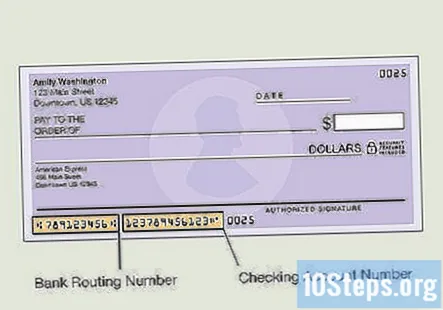

Określ, w których oddziałach banku dokonywano wpłat. Operacje kitingu czekowego wymagają zdeponowania znacznej liczby czeków. Często użytkownicy czeków dokonują wpłat w wielu różnych oddziałach, więc ich wielkość nie budzi podejrzeń.- Jeśli zlokalizujesz używane gałęzie, zazwyczaj możesz zidentyfikować ścieżkę, po której podróżuje czekowy kiter, aby każdego dnia dokonać depozytu. Możesz być w stanie zmieścić się w innym banku, z którego pochodzą również czeki.

Porozmawiaj z kasjerem o podejrzanym kliencie. Jeśli osoba obsługująca czek dokonuje wpłaty osobiście, kasjer bankowy może go pozytywnie zidentyfikować i udzielić informacji o częstotliwości, z jaką dokonuje wpłaty. Mogą również powiedzieć, czy kiter czeków obsługuje inne konto, z którego wypisywane są czeki.

- Ponieważ operacje czekowe zwykle wymagają znacznej liczby czeków, osoba obsługująca czek będzie prawdopodobnie stałym klientem w oddziałach banku, z których najczęściej korzystają, więc kasjerzy będą mogli ich rozpoznać.

- Na przykład wystawca czeków może korzystać z konta bankowego otwartego przez znajomego lub członka rodziny, ale to on zawsze zabiera czeki do tego banku, aby zdeponować je na tym koncie. Kasjer może być w stanie rozpoznać czekającego, zwłaszcza jeśli jest częstym klientem.

Metoda 2 z 3: Wykazanie oszukańczych zamiarów

Zbadaj właścicieli odnośnych kont. Zaawansowani dostawcy czeków mogą mieć wspólników, którzy otwierają rachunki w różnych bankach. Jednak w przypadku większości programów czekowych, własność rachunków bankowych zaangażowanych w te programy można ostatecznie prześledzić wstecz do jednej osoby. Wykazanie, że jedna osoba miała kontrolę nad wszystkimi rachunkami używanymi w programie, stanowi dowód na oszukańczy zamiar.

- Nawet jeśli ktoś inny posiadał konto, czek kiter może mieć do niego dostęp. Na przykład, jeśli konto firmowe jest używane w systemie czekowym, wystawca czekowy może nie być właścicielem firmy, ale może być pracownikiem mającym dostęp do czeków.

Wskazówka: Jeśli inne konta są na kogoś innego, porozmawiaj z tą osobą o tym, dlaczego otworzyła konto i kiedy ostatnio go używała lub uzyskiwała do niego dostęp. Jeśli nigdy nie korzystali z tego konta, prawdopodobnie jest to fikcyjne konto założone na rzecz czekającego.

Spójrz na wzór wypłat. Jeśli ktoś celowo wypisuje złe czeki, wypłaci gotówkę ze swojego konta bez względu na to, czy na koncie jest wystarczająco dużo pieniędzy, aby pokryć czeki, które zostały wypisane, ale nie zostały jeszcze rozliczone. Wielokrotne wycofywanie dużych kwot gotówki, gdy nadal istnieją czeki, które nie zostały rozliczone, może oznaczać, że dana osoba angażuje się w oszukańczą działalność.

- Powtarzające się transakcje mieszane mogą również świadczyć o nieuczciwych zamiarach. Na przykład, jeśli dana osoba rutynowo przyjmuje maksymalną kwotę depozytu czekiem w gotówce, a czeki te są rutynowo zwracane przez inny bank, można wnioskować o oszukańczym zamiarze.

Pokaż spójność we wzorcu pisania czeków. Może nie być niczym niezwykłym, że ktoś ma wiele czeków od tej samej osoby, a nawet używa wielu czeków między dwoma posiadanymi kontami do przesyłania środków. Jeśli jednak te czeki są rutynowo zwracane z powodu niewystarczających środków, dalsze przyjmowanie czeków z tego samego źródła może wskazywać na zamiar oszukania banku.

- Jeśli renomowana osoba otrzyma czek, który zostanie zwrócony z powodu niewystarczających środków, jest mało prawdopodobne, że ponownie weźmie kolejny czek od tego samego wystawcy czeku. Zamiast tego wymagaliby bezpieczniejszej formy płatności.

- Spójrz na daty wypisywania czeków, aby ustalić, czy wystawca czeku zna czas zmiennoprzecinkowy. Jeśli czeki są rutynowo wystawiane co dwa lub trzy dni, oznacza to, że wiedzą oni, ile czasu zajmuje rozliczenie czeku i wykorzystują złe czeki do oszukańczego zawyżania sald kont.

Ustal, że wystawca czeku zignorował złe powiadomienia o czeku. Po zwróceniu wypisanego czeku otrzymasz z banku powiadomienie, że czek został zwrócony z powodu niewystarczających środków. Jeżeli wystawiający czek zignorował te powiadomienia lub nie dokonał wpłaty na pokrycie ujemnego salda, stanowi to poszlakowy dowód, że wystawiający czek wiedział, co robi i zamierzał wypisać złe czeki.

- Jeśli wystawca czeku korzysta z innego konta, na przykład konta firmowego, można również odkryć wysiłki wystawcy czeku mające na celu ukrycie powiadomień przed właścicielem konta.

Metoda 3 z 3: Zapobieganie kitingowi

Akceptuj płatności czekiem tylko na dokładną należną kwotę. Jeśli sprzedajesz towary lub usługi, klient może zaproponować, że wystawi Ci czek na kwotę wyższą niż jest winien, a następnie poprosi Cię o przekazanie mu gotówki na różnicę. Jeśli jednak to zrobisz, a następnie czek zostanie zwrócony przez bank, możesz stać się nieświadomym uczestnikiem programu czekowego.

- W transakcjach online kiter czekowy może wysłać Ci płatność, a następnie wysłać wiadomość z informacją, że „przypadkowo” zapłacił za dużo. Zazwyczaj poprosi Cię o zapłacenie różnicy, przelewając gotówkę lub kupując kartę podarunkową, zamiast po prostu przyjąć zwrot pieniędzy.

Wskazówka: Uniknij stania się ofiarą jakiegokolwiek oszustwa związanego z czekami, po prostu odmawiając przyjmowania czeków osobistych, zwłaszcza jeśli tylko okazjonalnie sprzedajesz przedmioty lub usługi.

Zaproponuj zwrot nadpłaty po rozliczeniu czeku. Jeśli ktoś przepłaci Ci czek i zażąda zwrotu nadpłaty, możesz mu również powiedzieć, że z przyjemnością to zrobisz, gdy czek zostanie rozliczony. Jeśli osoba próbuje Cię oszukać, zazwyczaj nie będzie skłonna czekać, aż to się stanie (ponieważ wie, że czek nie zostanie zrealizowany).

- Pamiętaj, że Twój bank najprawdopodobniej udostępni środki na Twoim koncie przed technicznym rozliczeniem czeku. Odmawiaj zwrotu pieniędzy, dopóki na rachunku bankowym nie pojawi się napis „oczekuje”.

Przyjrzyj się czekom, które usuwają Twoje konto bankowe poza kolejnością. Czeki, które są poza kolejnością, mogą wskazywać, że ktoś ukradł książeczkę czekową i korzysta z Twojego konta bankowego w ramach programu czekowego. Jest to zwykle większe ryzyko w przypadku firmowych kont czekowych, na których codziennie odbywa się wiele transakcji.

- Na przykład, gdy spojrzysz na swoje konto bankowe, możesz zauważyć serię czeków zaczynających się od „7999”, mimo że zwykłe czeki, których używasz, zaczynają się od „3999”.

- Realizacje poza kolejnością mogą również wskazywać, że ktoś zamówił czeki na koncie zaczynające się od innego numeru niż czeki, których aktualnie używasz.

Ogranicz dostęp do czeków firmowych, jeśli jesteś właścicielem firmy. Kiter czekowy może używać czeków firmowych do utrwalania schematu czekowego bez Twojej wiedzy, jeśli czeki firmowe nie są odpowiednio zabezpieczone. Wymagaj autoryzacji w przypadku czeków pisemnych, zwłaszcza dużych kwot i nigdy nie podpisuj czeków in blanco.

- Pracownik, który ma dostęp do konta firmowego bez nadzoru, może wykorzystać te czeki w ramach programu czekowego. Należy tego uniknąć, oddzielając obowiązki związane z wypisywaniem czeków, tak aby osoba przygotowująca czek nie mogła również podpisać czeku.

- Wszystkie czeki in blanco przechowuj w zamkniętym sejfie z ograniczonym dostępem. Zamawiając nowe czeki, zabezpiecz je natychmiast. Jeśli nie otrzymasz zlecenia czeku, natychmiast skontaktuj się z bankiem.

Pytania i odpowiedzi społeczności

Porady

- Ponieważ czekanie jest przestępstwem, to zazwyczaj prokuratorzy rządowi muszą udowodnić elementy przestępstwa. Jeśli jednak jesteś ofiarą, możesz pomóc prokuratorowi, prowadząc dobrą dokumentację wszystkich transakcji, które podejrzewasz, że są oszukańcze.

- Jeśli podejrzewasz program check-kitingu, skontaktuj się jak najszybciej z lokalnymi organami ścigania.