Zawartość

Inne sekcjeAby złożyć federalne zeznanie podatkowe jako głowa gospodarstwa domowego, musisz spełniać następujące warunki: w ostatnim dniu roku podatkowego byłeś stanu wolnego lub uznano Cię za niezamężnego; zapłaciłeś więcej niż połowę kosztów utrzymania domu; i miałeś kwalifikującą się osobę mieszkającą z tobą w twoim domu przez co najmniej pół roku. Jeśli spełniasz wymagania dla głowy rodziny, na ogół Twoja stawka podatkowa będzie niższa niż stawki dla osób samotnych lub małżonków składających osobne dokumenty i otrzymasz odliczenie o wyższym standardzie. Będziesz także uprawniony do ubiegania się o pewne kredyty, o które nie możesz się ubiegać, jeśli jesteś w związku małżeńskim i składasz osobne dokumenty, takie jak kredyt na opiekę niesamodzielną i kredyt dochodu zarobkowego. Może to prowadzić do oszczędności podatkowych lub większego zwrotu.

Kroki

Część 1 z 4: Kwalifikacja na podstawie stanu cywilnego

Określ swój stan cywilny IRS. Pierwszą kwalifikacją do złożenia wniosku jako głowa gospodarstwa domowego jest to, że w ostatnim dniu roku podatkowego musisz pozostawać w stanie wolnym. Na potrzeby zgłoszenia jako głowa gospodarstwa domowego, IRS uznaje, że jesteś osobą niezamężną przez cały rok lub żonaty, ale nie posiadasz związku małżeńskiego dla celów rozliczeniowych, jeśli w ostatnim dniu roku podatkowego:- Byli niezamężni; lub prawnie w separacji ze współmałżonkiem na mocy rozwodu lub odrębnego orzeczenia w sprawie alimentów. W przypadku osób pozostających w związku małżeńskim lub rozwiedzionych IRS definiuje osoby stanu wolnego jako osoby, które uzyskały prawomocne orzeczenie o rozwodzie lub orzeczenie o unieważnieniu małżeństwa do ostatniego dnia roku podatkowego i spełniają do celów podatkowych definicję stanu wolnego (omówioną poniżej). Urząd Skarbowy uzna, że jesteś żonaty i zażąda, abyś zgłosił się jako żonaty, jeśli rozwiódłeś się tylko dla celów podatkowych i ponownie poślubiłeś współmałżonka w następnym roku podatkowym.

- Złożył oddzielne zeznanie, w którym stwierdzono, że małżeństwo składa osobno, jest stanu wolnego lub głowa rodziny.

- Zapłacił ponad połowę kosztów utrzymania domu przez cały rok.

- Twój współmałżonek nie mieszkał w Twoim domu przez ostatnie sześć miesięcy roku podatkowego.

- Twój dom był głównym domem Twojego dziecka, pasierba lub przybranego dziecka przez ponad pół roku

- Złożyłeś wniosek o zwolnienie dla swojego dziecka.

Wyjaśnij swój status, jeśli byłeś rozwiedziony lub w separacji w trakcie roku podatkowego. Jeśli w trakcie roku podatkowego byłeś rozwiedziony lub w separacji prawnej, musisz ustalić, czy Twój stan uznaje Cię za osobę stanu wolnego do celów rozliczania podatków. IRS stosuje się do definicji małżeństwa / stanu wolnego, określonej przez stanowe prawo podatkowe.- Na przykład w Teksasie do czasu wydania prawomocnego orzeczenia o rozwodzie jesteś uważany za małżonka do czasu wydania orzeczenia o rozwodzie, nawet jeśli jesteś w separacji.

- Musisz zajrzeć na stronę internetową swojego rządu lub stanowe przepisy podatkowe, aby określić, czy dla celów podatkowych jesteś uważany za męża.

- Link do stron internetowych poświęconych podatkom rządowym można znaleźć pod adresem: https://www.irs.gov/Businesses/Small-Businesses-&-Self-Employed/State-Links-1.

- Po wejściu na stanową witrynę podatkową może być konieczne wyszukanie „stanu wolnego” i „podatków”.

- Możesz również wyszukać w Internecie nazwę swojego stanu i słowa „żonaty do celów podatkowych i separacji prawnej”. To wyszukiwanie powinno skierować Cię do odpowiedniej witryny stanu.

Wybierz sposób traktowania współmałżonka, który jest cudzoziemcem niebędącym rezydentem. Jeśli Twój współmałżonek nie był obywatelem USA (obcokrajowcem), może być uznany za obcokrajowca niebędącego rezydentem w trakcie roku podatkowego, co oznaczałoby, że jesteś osobą stanu wolnego dla celów domowych. Jednak IRS przedstawił dwa testy, które określają, czy Twój współmałżonek jest w rzeczywistości cudzoziemcem będącym rezydentem. Jeśli na podstawie któregokolwiek z tych testów Twój współmałżonek zostanie uznany za cudzoziemca będącego rezydentem, dla celów podatkowych zostaniesz uznany za małżonka. Te dwa testy to test zielonej karty i test istotnej obecności.

Określ status zamieszkania współmałżonka na podstawie testu zielonej karty. Zgodnie z testem zielonej karty, Twój współmałżonek jest rezydentem do celów podatkowych, jeśli jesteś legalnym stałym rezydentem Stanów Zjednoczonych w dowolnym momencie roku kalendarzowego, za który rozliczasz się z podatków.

- Jeśli w ramach tego testu zostaniesz uznany za obcokrajowca będącego rezydentem, nie musisz brać udziału w teście znacznej obecności.

- Jeśli jesteś obcokrajowcem niebędącym rezydentem, musisz określić status rezydenta współmałżonka na podstawie testu obecności.

Określ status zamieszkania współmałżonka na podstawie testu obecności. Test znacznej obecności to dwuczęściowy test, który sprawdza liczbę dni, przez które Twój współmałżonek był fizycznie obecny w USA w ciągu ostatnich trzech lat, począwszy od roku podatkowego, za który składasz wniosek.

- Pierwsza część testu dotyczy pytania, czy dana osoba była fizycznie obecna w USA przez co najmniej 31 dni w roku podatkowym. Jeśli Twoja odpowiedź brzmi „nie”, Twój współmałżonek jest uważany za cudzoziemca niebędącego rezydentem. Jeśli Twoja odpowiedź brzmi tak, musisz przejść do drugiej części testu.

- Druga część testu dotyczy pytania, czy dana osoba była fizycznie obecna w Stanach Zjednoczonych przez co najmniej 183 dni w ciągu ostatnich 3 lat (rok podatkowy, za który składasz wniosek i dwa lata bezpośrednio wcześniej). Musisz obliczyć 183 dni, jak przedstawiono poniżej.

- Zsumuj wszystkie dni, w których Twój współmałżonek przebywał w USA w bieżącym roku rozliczeniowym. Na przykład, jeśli współmałżonek był obecny przez 60 dni, wszystkie 60 dni wlicza się do łącznej liczby 183.

- Za rok poprzedzający rok podatkowy zsumuj wszystkie dni, w których przebywał Twój małżonek, i podziel całkowitą liczbę dni w tym roku przez 3. Odpowiedź (lub iloraz) to liczba dni z tego roku, które wliczają się do Łącznie 183 dni. Na przykład, jeśli twój współmałżonek był obecny przez 30 dni, podziel 30 przez 3, a liczba dni, które będą wliczane do łącznej liczby 183, wyniesie 10.

- Za rok 2 lata poprzedzający rok podatkowy zsumuj wszystkie dni, w których przebywał twój współmałżonek i podziel całkowitą liczbę dni w tym roku przez 6. Odpowiedź to liczba dni z tego roku, które wliczają się do 183 dnia całkowity. Na przykład, jeśli twój współmałżonek był obecny przez 36 dni, podziel 36 przez 6, a liczba dni, które będą wliczane do łącznej liczby 183, wynosi 6.

- Dodaj łączną liczbę dni ze wszystkich trzech lat. Korzystając z liczb z powyższych przykładów, należy dodać 60 + 10 + 6 = 76.

- Jeśli liczba ta wynosi 183 lub więcej, dla celów podatkowych jesteś uważany za cudzoziemca będącego rezydentem. Jeśli liczba ta jest mniejsza niż 183, twój współmałżonek jest uważany za cudzoziemca niebędącego rezydentem i będziesz uważany za osobę stanu wolnego w związku z głową rodziny.

Część 2 z 4: Płacenie ponad połowy kosztów utrzymania domu

Zbierz wszystkie dokumenty finansowe związane z Twoim domem. Aby spełnić drugie warunki wymagane jako głowa rodziny, musisz być w stanie wykazać, że zapłaciłeś ponad połowę kosztów utrzymania domu w ciągu roku podatkowego. Utrzymanie domu jest szeroko rozumiane i obejmuje nie tylko rachunki za media i czynsz / kredyt hipoteczny, ale także koszt jedzenia spożywanego w domu. Aby udokumentować kwotę wydaną na utrzymanie domu, należy zebrać następujące informacje:

- Wszystkie wyciągi bankowe pokazujące transakcje za rok podatkowy, za który składasz.

- Wszystkie anulowane czeki lub twój rejestrator czeków.

- Wszystkie wyciągi z kart kredytowych za rok podatkowy, za który się składasz.

- Wszelkie rachunki związane z utrzymaniem domu, w tym rachunki za artykuły spożywcze lub posiłki, które zjadłeś w domu, lub za sprzęt lub inne przedmioty związane z utrzymaniem, które zostały zakupione do domu.

- Jeśli nie jesteś pewien, ile zapłaciłeś w rachunkach za media, zazwyczaj możesz poprosić o wcześniejsze rachunki online lub telefonicznie od przedsiębiorstwa użyteczności publicznej.

Oblicz całkowity koszt utrzymania domu przez rok. IRS sugeruje rozbicie łącznych kosztów utrzymania i wpłaconej części na następujące kategorie kosztów dopuszczalnych:

- Podatki od nieruchomości.

- Koszt odsetek od kredytu hipotecznego.

- Wynajem.

- Opłaty za media.

- Naprawa i konserwacja.

- Ubezpieczenie mienia.

- Jedzenie spożywane w domu.

- Inne wydatki domowe.

- Obliczając koszty utrzymania, nie można uwzględnić kosztów odzieży, edukacji, leczenia, wakacji, ubezpieczenia na życie ani transportu. Ponadto nie możesz uwzględnić wartości najmu domu, którego jesteś właścicielem, ani wartości twoich usług lub usług członka twojego gospodarstwa domowego.

- IRS udostępnia wykres, który można wykorzystać do śledzenia kosztów pod adresem: https://apps.irs.gov/app/vita/content/globalmedia/teacher/cost_of_keeping_up_home_4012.pdf.

Określ, czy Twój udział w kosztach utrzymania przekraczał połowę. Po obliczeniu wszystkich kosztów związanych z utrzymaniem domu, musisz określić, jaki udział, jeśli w ogóle, wniósł do każdej kategorii i jaki udział zapłacili inni ludzie. Jeśli całkowita kwota, którą zapłaciłeś, jest większa niż kwota, którą zapłacili inni, spełniasz wymóg zapłaty ponad połowy kosztów utrzymania domu.

Część 3 z 4: Ustalanie, czy mieszka z tobą osoba wykwalifikowana

Ustal, czy ktoś mieszkał z Tobą przez pół roku. Ostateczna kwalifikacja do zgłoszenia jako głowa gospodarstwa domowego jest taka, że wykwalifikowana osoba mieszkała z Tobą w Twoim domu przez ponad pół roku, z wyjątkiem czasowych nieobecności, takich jak uczęszczanie do szkoły. Jeżeli ktoś inny niż współmałżonek nie mieszkał z Tobą przez ponad połowę roku podatkowego, za który rozliczasz się z podatkami, nie spełnisz tego wymogu. Jeśli ktoś mieszkał z tobą dłużej niż pół roku, musisz sprawdzić, czy osoba ta spełnia wymagania osoby uprawnionej.

- Istnieje wyjątek od tego wymogu. Jeśli osobą uprawnioną jest Twój rodzic pozostający na Twoim utrzymaniu, nie musi ona mieszkać z Tobą.

Określ, czy Twoje dziecko jest osobą wykwalifikowaną. Dziecko może zostać uznane za kwalifikujące się, jeśli spełni następujący test:

- Dziecko to twój syn, córka, pasierb, przybrane dziecko, brat, siostra, przyrodni brat, przyrodnia siostra, przyrodni brat, przyrodnia siostra lub potomek którejkolwiek z tych osób.

- Dziecko ma mniej niż 19 lat na koniec roku podatkowego, za który się składasz, i młodsze niż ty i twój małżonek, jeśli składasz wspólnie; lub Twoje dziecko jest studentem w wieku poniżej 24 lat i młodszym niż Ty i Twój współmałżonek, w przypadku wspólnego zgłoszenia; lub Twoje dziecko jest trwale i całkowicie niepełnosprawne w dowolnym momencie w ciągu roku, niezależnie od wieku.

- Dziecko mieszkało z Tobą ponad pół roku.

- Dziecko nie zapewniało więcej niż połowy własnego utrzymania w ciągu roku.

- Dziecko nie składa wspólnego zeznania za dany rok, chyba że wspólne zeznanie jest składane wyłącznie w celu ubiegania się o zwrot potrąconego podatku dochodowego lub szacunkowego zapłaconego podatku.

Ustal, czy mieszkał z tobą krewny spełniający określone kryteria. Inną kategorią kwalifikujących się osób jest krewny, który mieszkał z tobą. Aby spełnić wymagania IRS dotyczące osoby kwalifikującej się, Twój krewny musi przejść następujący test:

- Osoba ta nie może być Twoim kwalifikującym się dzieckiem ani kwalifikującym się dzieckiem żadnego innego podatnika.

- Osoba ta musi być albo krewnym zwolnionym z mieszkania z tobą, albo musi mieszkać z tobą jako członek twojego gospodarstwa domowego przez cały rok, a związek nie może naruszać lokalnego prawa.

- Krewni, którzy są zwolnieni z mieszkania z Tobą to: Twoje dziecko, pasierb, przybrane dziecko lub potomek któregokolwiek z nich; twój brat, siostra, przyrodni brat, przyrodnia siostra, przyrodni brat lub przyrodnia siostra; ojciec, matka, dziadek lub inny bezpośredni przodek, ale nie rodzic zastępczy; ojczym lub macocha; syn lub córka twojego brata, siostry, przyrodniego brata lub siostry; brat lub siostra twojego ojca lub matki; lub zięć, synowa, teść, teściowa, szwagier lub szwagierka.

- Jeśli spełniasz zarówno test osoby kwalifikującej się, jak i wymagania dotyczące tego, jak długo osoba musi mieszkać z tobą w ciągu roku podatkowego, spełniasz trzecią kwalifikację do złożenia wniosku jako głowa gospodarstwa domowego.

Część 4 z 4: Wskazywanie osoby na gospodarstwo domowe w zeznaniu podatkowym

Użyj prawidłowego formularza podatkowego. Po ustaleniu, że spełniasz trzy warunki wymagane do zgłoszenia statusu głowy rodziny, możesz ubiegać się o status głowy rodziny tylko poprzez wypełnienie formularza IRS 1040A lub Form1040. Możesz również złożyć wniosek 1040EZ, aby złożyć wniosek o status osoby samotnej lub małżeńskiej, lub 1040NR i 1040NR-EZ dla cudzoziemców niebędących rezydentami w USA.

- Możesz pobrać te formularze z IRS pod adresem: https://www.irs.gov/Forms-&-Pubs.

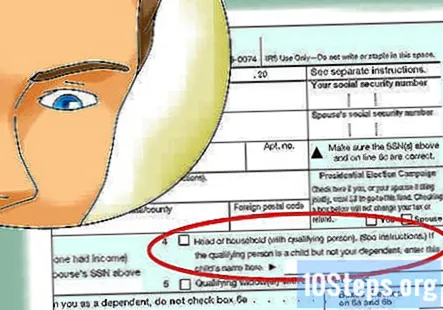

Zaznacz pole „Szef gospodarstwa domowego”.”Po wprowadzeniu danych osobowych należy zaznaczyć pole„ Head of Household ”, aby wskazać swój status zgłoszenia.

- Możesz również ubiegać się o zwolnienie dla siebie i każdej z osób pozostających na Twoim utrzymaniu, o ile żaden inny podatnik nie może ubiegać się o Ciebie jako na utrzymaniu.

Uzupełnij podatki. Po wyznaczeniu siebie jako głowy rodziny należy podać wszystkie wymagane informacje w formularzu IRS 1040 lub 1040A.

Pytania i odpowiedzi społeczności

Czy mogę podać mojego narzeczonego jako osobę pozostającą na utrzymaniu, aby móc złożyć wniosek o głowę rodziny? Złożyła już podatki.

Doradca finansowy Jill Newman jest biegłym księgowym (CPA) w Ohio z ponad 20-letnim doświadczeniem w księgowości. Uzyskała tytuł CPA w Accountancy Board of Ohio w 1994 r. I posiada tytuł licencjata w Business Administration / Accounting.

Czy mój były mąż może ubiegać się o głowę gospodarstwa domowego, jeśli pokrywa on wszystkie wydatki związane z domem, a my mieszkamy jako współlokatorzy?

Doradca finansowy Jill Newman jest biegłym księgowym (CPA) w Ohio z ponad 20-letnim doświadczeniem w księgowości. Uzyskała tytuł CPA w Accountancy Board of Ohio w 1994 r. I posiada tytuł licencjata w Business Administration / Accounting.

Czy mój były mąż może domagać się od głowy rodziny, jeśli pokrywa on wszystkie wydatki związane z domem, a my mieszkamy jako współlokatorzy?

Mógłby, ale chciałbyś złożyć zeznanie podatkowe w sposób potwierdzający.

Czy mogę złożyć wniosek jako głowa rodziny, jeśli moja córka i jej troje dzieci mieszkają ze mną, a ja płacę za wszystko, jeśli złożyła już wniosek jako głowa rodziny?

Jedynym sposobem, aby to zrobić, byłoby przygotowanie przez nią poprawionego zeznania (1040X), zmiana statusu zgłoszenia na samotną i twierdzenie, że jest tylko osobą na utrzymaniu. Po wykonaniu tej czynności możesz ubiegać się o głowę rodziny i wykorzystać troje dzieci jako osoby na utrzymaniu. Jeśli odmówi zmiany swojego powrotu, nic nie możesz zrobić, poza rezygnacją z płacenia za wszystko i naliczaniem jej opłat za mieszkanie.

Czy mogę wymienić mojego narzeczonego jako osobę pozostającą na utrzymaniu?

Tak, jeśli pokrywasz większość kosztów utrzymania swojego narzeczonego, mieszka on z tobą, a jego dochody mieszczą się w określonych granicach.

Czy muszę wykazać moje dziecko na liście podatków, jeśli mój były mąż zażądał od niego podatku i mieszkał ze mną?

Jest wiele czynników, które zadecydują o najlepszym sposobie postępowania w tym przypadku, np. Ile czasu w ciągu roku mieszka z Twoim byłym mężem, który wspiera finansowo dziecko itp. Polecam skontaktowanie się z lokalnym agentem podatkowym, który może więcej szczegółów w oparciu o Twój indywidualny scenariusz.

Przeczytałem szef domu wymagania. Chyba ich spotykam. Jestem singlem i przez cały 2019 rok opłaciłem wszystkie rachunki, w tym kredyt hipoteczny i podatki. Moja dziewczyna mieszkała ze mną przez cały rok. Czy spełniam wymagania? Odpowiedź

Jeśli mieszkam z niezamężną matką moich dzieci i nie ma ona żadnych dochodów, czy mogę nadal występować jako głowa rodziny? Odpowiedź

Jak mogę udowodnić, że zapłaciłem więcej niż połowę kosztów utrzymania domu, jeśli wszystkie koszty pokryłem z konta bankowego współdzielonego z żoną? Odpowiedź

Czy współmałżonek może domagać się osoby samotnej lub głowy rodziny, gdy drugi z nich porzucił? Odpowiedź

Czy krewny musi być na utrzymaniu, gdy ktoś zgłasza się jako głowa rodziny? Odpowiedź

Porady

- Jeśli ubiega się o głowę rodziny, ale drugi małżonek żąda zwolnienia dziecka (aby sprawiedliwie podzielić się oszczędnościami podatkowymi związanymi z dzieckiem), należy złożyć formularz 8332, Zwolnienie / cofnięcie zwolnienia z roszczenia o zwolnienie dziecka przez rodzica opiekuńczego. Formularz ten pozwala rodzicowi nie sprawującemu opieki nad dzieckiem ubiegać się o dziecko jako na utrzymaniu.

Ostrzeżenia

- Sprawdź kod podatkowy każdego roku przed złożeniem zeznania podatkowego, ponieważ wymagania dotyczące składania zeznań w ramach statusu głowy rodziny mogą ulec zmianie.