Autor:

Mike Robinson

Data Utworzenia:

7 Wrzesień 2021

Data Aktualizacji:

12 Móc 2024

Zawartość

Wielu analityków uważa, że cena rynkowa akcji niekoniecznie odzwierciedla prawdziwą wartość przedsiębiorstwa. Tacy analitycy wykorzystują wartość wewnętrzną, aby określić, czy cena akcji jest niedoszacowana, czy nie. Istnieją cztery powszechnie stosowane wzory do wykonania tego obliczenia. Formuły uwzględniają kapitał i zyski generowane przez spółkę, a także dywidendy wypłacane akcjonariuszom.

Kroki

Metoda 1 z 5: Zrozumienie podstaw inwestowania

Zobacz, jakie są opcje inwestycyjne. Wartość wewnętrzna służy do pomiaru prawdziwej wartości inwestycji, ale przed jej obliczeniem ważne jest, aby zrozumieć podstawy inwestowania. Aby rozszerzyć swoją działalność, firma może pozyskać pieniądze na dwa sposoby: emitując akcje lub obligacje.

- Spółki zazwyczaj emitują akcje zwykłe, gdy sprzedają udział akcjonariuszy w biznesie. Oznacza to, że kupując akcje, stajesz się jednym z właścicieli (inwestorem) firmy. Liczba posiadanych udziałów oznacza niewielki procent firmy, którą posiadasz.

- Z drugiej strony obligacja jest długiem firmy. Inwestorzy kupujący obligacje uważani są za wierzycieli spółek. Każdy, kto kupuje papier wartościowy, otrzymuje od niego dochód z odsetek, zwykle dwa razy w roku. Inwestor uzyskuje zwrot z pierwotnej kwoty zainwestowanej w terminie zapadalności papieru wartościowego.

Pomyśl o tym, jak firma staje się rentowna. Wartość wewnętrzna opiera się na zdolności przedsiębiorstwa do generowania przepływów pieniężnych i zysków. Kiedy dochód (lub sprzedaż) firmy przewyższa wydatki, mówi się, że osiągnęła zysk (zysk).- W takim przypadku możesz myśleć o zarobkach i zyskach jako o tym samym.

- Firmy potrzebują pieniędzy na zakup zapasów, dokonywanie płatności i reklamowanie marki. Ten rodzaj wydatku nazywany jest wypływem gotówki.

- Kiedy klienci płacą za produkt lub usługę, firma ma wpływ gotówki. Cechą wartościowej firmy jest zdolność do generowania z czasem większej ilości wpływów niż wypływów.

Wybierz opcję inwestycji. Inwestorzy mają setki możliwości inwestowania. Na przykład kupujący obligacje oczekuje zwrotu z odsetek.- Z kolei nabywca akcji jest zainteresowany wzrostem ceny akcji w czasie lub otrzymaniem części zysków spółki w formie dywidend.

- Formuły obliczania wartości wewnętrznej tworzą hipotezy dotyczące tego, jaka jest stopa zwrotu, której inwestor wymaga z papieru wartościowego lub akcji, aby inwestycja była opłacalna.

- Możesz myśleć o stopie zwrotu jako o minimalnym oczekiwaniu inwestora w odniesieniu do papieru wartościowego lub akcji. Jeśli inwestycja nie spełnia oczekiwań, przyjmuje się, że nie jest tego warta.

Metoda 2 z 5: Zastosowanie modelu zdyskontowanej dywidendy

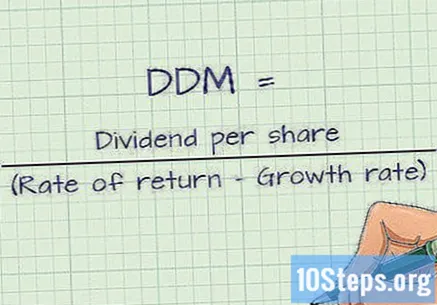

Zrozumienie definicji. W celu obliczenia wartości wewnętrznej model zdyskontowanych dywidend (DDM, w języku angielskim) uwzględnia dolarową wartość dywidend wypłaconych akcjonariuszom. Model ten uwzględnia również prognozowaną stopę wzrostu dywidendy. Oczekiwane przyszłe dywidendy dyskontuje się od wartości bieżącej przy użyciu stopy dyskontowej. Jeżeli model zdyskontowanych dywidend wycenia udział po cenie wyższej niż cena sprzedaży po bieżącej cenie rynkowej, cena akcji jest uważana za niedoszacowaną. Formuła DDM to (dywidenda na akcję) / (stopa dyskontowa - stopa wzrostu dywidendy).

Weź pod uwagę tempo wzrostu dywidendy. Dywidenda to wypłata udziału w zyskach spółki akcjonariuszom. Jeśli spodziewany jest wzrost zysków, analityk może założyć, że dywidendy wypłacane akcjonariuszom również mogą wzrosnąć. Aby użyć formuły DDM, musisz wziąć pod uwagę tempo wzrostu.

- Powiedzmy na przykład, że firma osiąga roczne zyski w wysokości miliona dolarów. Decyduje się wypłacić akcjonariuszom 500 000 dolarów w formie dywidendy.

- Jeśli spółka ma 500 000 akcji zwykłych w obiegu, za każdą akcję wypłacona zostanie dywidenda w dolarach.

- Załóżmy, że firma zarobi dwa miliony dolarów w następnym roku. Może zdecydować się na wypłatę jeszcze większej kwoty dywidendy - powiedzmy milion dolarów.Jeśli liczba wyemitowanych akcji zwykłych pozostanie 500 000, każda z tych akcji otrzyma dywidendę w wysokości dwóch dolarów.

Zastosuj stopę dyskontową. Stopa dyskontowa to procent używany do zdyskontowania oczekiwanych przyszłych płatności od bieżącej wartości akcji lub papieru wartościowego. Zdyskontowanie oczekiwanych przyszłych płatności od wartości bieżącej pozwala analitykowi na dokładniejsze porównanie przepływów kapitału w różnych okresach czasu.

- Pamiętaj, że dla tej formuły stopa dyskontowa to stopa zwrotu z inwestycji wymagana przez inwestora. Musi uwzględniać stabilność wypłaty dywidendy. Na przykład, jeżeli wypłata dywidend jest bardzo zróżnicowana i nieregularna, stopa dyskontowa powinna być wyższa.

- Załóżmy, że jako inwestor spodziewasz się otrzymać płatność w wysokości 100 USD w ciągu pięciu lat. Wyobraź sobie również, że stopa dyskontowa na każdy rok będzie wynosić 3%.

- Możliwe jest użycie tabeli wartości bieżącej do określenia współczynnika wartości bieżącej 100 dolarów, które zostaną otrzymane w ciągu pięciu lat, przy stopie dyskontowej 3%. Współczynnik wynosi 0,86261 (inne tabele lub kalkulatory mogą pokazywać nieco inną wartość, ponieważ zaokrąglają wynik).

- Obecna wartość płatności wynosi (100 dolarów razy 0,86261 = 86,26 dolarów).

Wstaw swoje założenia do formuły DDM. Formuła DDM to (Dywidenda na akcję) / (Stopa dyskontowa - stopa wzrostu dywidendy), gdzie dywidenda na akcję to kwota dywidendy w dolarach za każdą akcję zwykłą w obiegu. Załóżmy, że dywidenda wynosi 4 dolary na akcję.

- Stopa dyskontowa to minimalna oczekiwana stopa zwrotu z inwestycji. Załóżmy, że jest to 12%.

- Załóżmy, że stopa wzrostu wypłacanych dywidend wynosi 4% rocznie.

- Formuła DDM to (4 USD / (12% - 4%) = 50 USD). Pamiętaj, że w obliczeniach 12% staje się 12/100, a 4% 4/100. Dlatego 4 dolary / 0,12 - 0,04 daje powyższy wynik. Jeśli aktualna cena inwestycji jest niższa niż 50 USD za akcję, formuła wskazuje, że jej aktualna cena jest niedoszacowana. Innymi słowy, wewnętrzna wartość inwestycji jest większa niż jej aktualna wartość rynkowa.

Metoda 3 z 5: Rozważanie modelu wzrostu Gordona

Przeanalizuj koncepcję ciągłego wzrostu dywidendy. Z biegiem czasu wiele firm odnotowuje wzrost sprzedaży i zysków. Jeśli zyski wzrosną, firma ma możliwość wypłaty większych kwot akcjonariuszom w formie dywidendy.

- Model wzrostu Gordona zakłada, że dywidendy będą rosły w nieskończoność w stałym, stałym tempie.

- Wzór jest następujący (Oczekiwana dywidenda na akcję za rok) / (Stopa zwrotu wymagana przez inwestora - Stała stopa wzrostu dywidend)

Należy pamiętać, że firma niekoniecznie musi wykorzystywać zyski, aby wypłacać akcjonariuszom więcej dywidend. Może również zachować te zyski pieniężne do wykorzystania w przyszłości. Zyski, których spółka nie wypłaca w postaci dywidend, nazywa się zyskami zatrzymanymi. Saldo zysków zatrzymanych firmy jest równe sumie wszystkich zysków, które ma, pomniejszonej o wszystkie kwoty wypłacone w postaci dywidend od momentu utworzenia firmy.

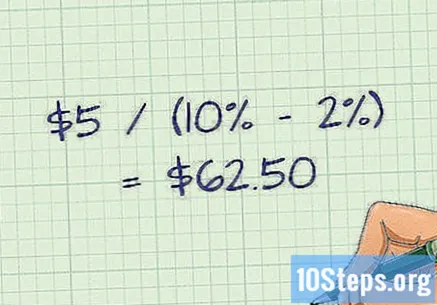

Utwórz hipotezy dla zmiennych formuł. Załóżmy, że za rok oczekiwana wartość dywidendy spółki na akcję wynosi pięć dolarów. Załóżmy, że stopa zwrotu wymagana dla inwestora wynosi 10%. Na koniec weźmy pod uwagę, że roczna stopa ciągłego wzrostu dywidendy wynosi 2%.

Użyj wzoru, aby obliczyć wartość wewnętrzną. Model wzrostu Gordona wyniósłby (5 USD / (10% - 2%) = 62,50 USD). Zgodnie z tym modelem jest to wewnętrzna wartość akcji. Jeśli aktualna cena rynkowa akcji jest niższa niż 62,50 USD, model wskazuje, że jest ona niedowartościowana.

Metoda 4 z 5: Stosowanie wzoru na dochód rezydualny

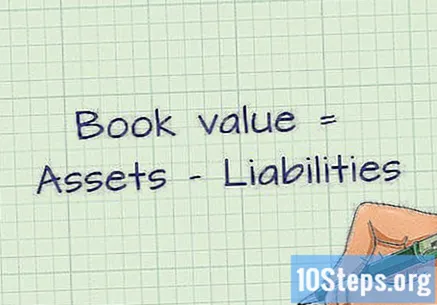

Obserwuj wartość księgową każdej akcji (lub wartość księgową udziału, VPA). Wartość księgową (kapitał własny) przedsiębiorstwa definiuje się jako jego aktywa pomniejszone o zobowiązania. Gdyby firma sprzedała wszystkie posiadane aktywa i wykorzystała uzyskane pieniądze na pokrycie wszystkich pozostałych wydatków, wszelkie pozostałe pieniądze byłyby uważane za jej kapitał własny (wartość księgowa).

Zrozum pojęcie wartości rezydualnej. Firma ma określony zasób jako punkt wyjścia. Następnie formuła uwzględnia nowe (oczekiwane) zyski, które firma osiąga, a które przekraczają wymaganą stopę zwrotu dla inwestora.

- „Wartość dodatkowa” zostanie dodana do istniejącego kapitału własnego (wartości księgowej) udziałów.

- Jeśli firma będzie w stanie zwiększyć zyski w tempie wyższym niż to konieczne, będzie bardziej wartościowa.

- Jeżeli obliczona wartość wewnętrzna jest większa niż bieżąca cena rynkowa, udział jest niedowartościowany.

Dodaj wartość końcową. Wzór na obliczenie wartości rezydualnej ma dwa składniki. Zsumuj obecny kapitał z bieżącą wartością oczekiwanych przyszłych zysków.

- Na przykład załóżmy, że firma będzie zarabiać dolara na akcji na zawsze, a ta sama firma wypłaci cały ten zysk w postaci dywidendy w wysokości jednego dolara na akcję. Wyobraź sobie, że zainwestowany kapitał (wartość księgowa) to sześć dolarów na akcję. Ponieważ zarobki zarobione i wypłacone dywidendy znoszą się wzajemnie, przyszła wartość księgowa firmy zawsze pozostanie na poziomie sześciu dolarów na akcję. Załóżmy, że stopa zwrotu wymagana przez inwestora (lub procentowy koszt inwestycji) wynosi 10%.

- Oblicz roczny dochód rezydualny, korzystając ze wzoru, gdzie = dochód rezydualny w przyszłych okresach; = wymagana stopa zwrotu z zasobów, = dochód netto w okresie.

- Jeśli dochód netto wynosi jednego dolara rocznie, wartość księgowa wynosi zawsze sześć dolarów, a stopa zwrotu 10%, to roczny dochód rezydualny jest. To znaczy 40 centów za dolara.

- Bieżąca wartość przyszłych dochodów rezydualnych wynosi. To znaczy 4 dolary.

- Wartość wewnętrzna jest równa bieżącej wartości księgowej (kapitału własnego) przedsiębiorstwa powiększonej o bieżącą wartość przyszłych dochodów rezydualnych. Zatem równanie pozostaje.

- Wartość wewnętrzna wynosi zatem 10 dolarów.

Metoda 5 z 5: Zastosowanie metody zdyskontowanych przepływów pieniężnych

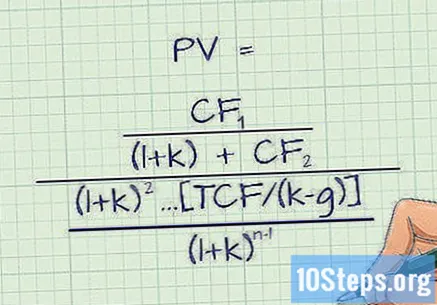

Poznaj formułę. Wzór na metodę zdyskontowanych przepływów pieniężnych jest następujący:….

- = aktualna wartość;

- = przepływ środków pieniężnych w roku i;

- = stopa dyskontowa;

- = przepływ gotówki w zeszłym roku;

- = ciągła stopa wzrostu przyjęta po ostatnim roku przepływu środków pieniężnych;

- = liczba lat w okresie, w tym ostatni rok.

- Aby zrozumieć tę formułę, trzeba znać pojęcia wolnego przepływu środków pieniężnych, inwestycji kapitałowych i średniego ważonego kosztu kapitału.

Weź pod uwagę wolny przepływ gotówki. Definiuje się go jako operacyjne przepływy pieniężne pomniejszone o inwestycje kapitałowe. Operacyjne przepływy pieniężne odpowiadają bieżącym wpływom i wypływom gotówki z działalności. Obejmuje to zakup zapasów, wypłatę wynagrodzeń i otrzymywanie pieniędzy od klientów.

- Inwestycja kapitałowa oznacza wydatki na środki trwałe, takie jak maszyny i wyposażenie. Pomyśl o majątku, z którego będziesz korzystać w firmie przez okres X lat.

- Firmy odnoszące sukcesy są w stanie wygenerować większość pieniędzy na swojej działalności. Jeśli na przykład produkujesz i sprzedajesz dżinsy, głównym źródłem dochodów powinna być sprzedaż dżinsów.

- Jeśli masz wolny przepływ gotówki, możesz swobodnie wydawać pieniądze w obszarach, które mogą zwiększyć sprzedaż i zyski Twojej firmy. Jeśli na przykład firma konkurencyjna jest na sprzedaż, firma może wykorzystać wolne przepływy pieniężne, aby ją kupić i rozszerzyć swoją działalność.

Przeanalizuj średni ważony koszt kapitału (WACC). Kapitał reprezentuje pieniądze, które gromadzisz, aby prowadzić działalność. Jeśli w celu pozyskania kapitału emitujesz akcje inwestorom, spodziewają się oni pewnej stopy zwrotu z dokonanej inwestycji. Nabywcy obligacji chcą oprocentowania obligacji, w które zainwestowali.- Emisja obligacji (dług) i akcji (udział) wiąże się z kosztami. Nazywamy to kosztem kapitału.

- Jeśli oczekiwany zysk z projektu jest większy niż koszt kapitału, pod względem finansowym, sensowne jest pozyskanie kapitału na projekt.

- Metoda zdyskontowanych przepływów pieniężnych wykorzystuje w swojej formule średni ważony koszt kapitału.

Przyjmij założenia dotyczące wzoru zdyskontowanych przepływów pieniężnych. Weź pod uwagę szacunek wartości firmy Sun Microsystems w 2012 r. Akcje sprzedano za 3,25 USD. Jednak długoterminową stopę wzrostu oszacowano na 13%. Oznacza to, że akcje zostały wycenione na 5,50 USD, co sprawiło, że cena 3,25 USD była świetnym zakupem.- Duży wpływ na szacunki mają zmiany wzrostu gospodarczego i stóp procentowych.