Autor:

Robert Doyle

Data Utworzenia:

20 Lipiec 2021

Data Aktualizacji:

13 Móc 2024

Zawartość

Indeks beta reprezentuje zmienność lub ryzyko danej akcji w odniesieniu do całego analizowanego rynku. Wskazuje, jak bardzo ryzykowna jest akcja, na podstawie której ocenia się oczekiwaną stopę zwrotu. Beta jest jednym z podstawowych wskaźników branych pod uwagę przez analityków przy wyborze akcji do swoich portfeli, obok wskaźnika ceny do zysku, kapitału własnego, wskaźnika zadłużenia do kapitału i kilku innych czynników.

Kroki

Metoda 1 z 4: Obliczanie współczynnika beta za pomocą prostego równania

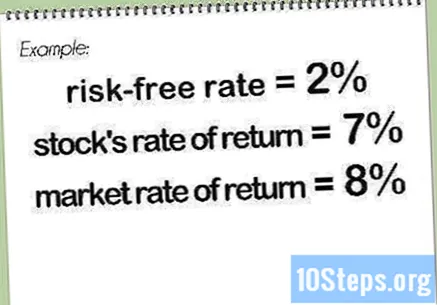

Znajdź stopę wolną od ryzyka. Jest to proporcja zwrotów, których inwestor może oczekiwać bez narażania swoich pieniędzy na ryzyko, jak w przypadku inwestycji w Tesouro Direto. Ta wartość jest zwykle wyrażana w procentach.

Określ stopy zwrotu dla akcji i rynku lub odpowiedniego indeksu. Wartości te są również wyrażone w procentach. Generalnie stopy zwrotu mierzone są przez kilka miesięcy.- Jedna lub obie wartości mogą być ujemne, wskazując, że inwestycja w akcje lub rynek (indeks) jako całość oznaczałaby stratę w danym okresie. Jeśli tylko jedna z dwóch wartości jest ujemna, beta również będzie ujemna.

Od wewnętrznej stopy zwrotu odejmij stopę wolną od ryzyka. Gdyby wewnętrzna stopa zwrotu była równa, a stopa wolna od ryzyka byłaby równa, różnica byłaby równa.

Odejmij stopę wolną od ryzyka od indeksu rynkowego zwrotu. Jeśli stopa lub indeks rynkowej stopy zwrotu jest równa, a stopa wolna od ryzyka jest równa, różnica byłaby równa.

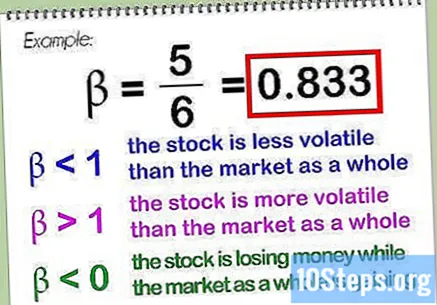

Podzielić pierwszą różnicę przez drugą. Ten wynikowy ułamek to wartość beta, zwykle wyrażana w postaci dziesiętnej. W powyższym przykładzie wartość beta byłaby równa.- Beta dla samego rynku (lub odpowiedniego indeksu) jest z definicji „porównywana ze sobą, a każda liczba (z wyjątkiem) podzielona przez siebie jest równa. Niższa wartość beta wskazuje, że akcje są mniej zmienne niż rynek jako całość, podczas gdy wyższa wartość wskazuje, że zmienność ta jest większa niż na rynku jako całości. Wartość beta może być mniejsza od zera, co wskazuje, że akcje tracą pieniądze, podczas gdy rynek wygrywa (najprawdopodobniej) lub że akcje zarabiają więcej, podczas gdy rynek traci (mniej prawdopodobne).

- Przy określaniu wartości beta często (ale nie jest to obowiązkowe) stosuje się indeks reprezentatywny dla rynku, na którym znajdują się akcje. W przypadku brazylijskich akcji Indeks Bovespa jest to często reguła, chociaż analizy konkretnych działań można dostosować do różnych porównań. Istnieje kilka innych indeksów, których można użyć w tej sytuacji. W przypadku działań międzynarodowych rozszerzenie MSCI EAFE (reprezentujący Europę, Australazję i Daleki Wschód) może być bardzo przydatnym wskaźnikiem.

Metoda 2 z 4: Użycie wersji beta do określenia stopy zwrotu z akcji

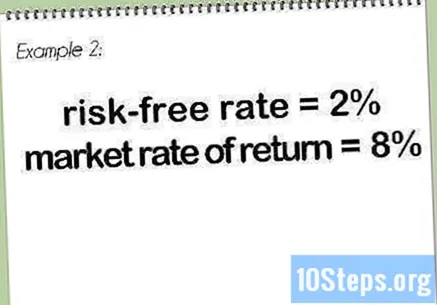

Znajdź stopę wolną od ryzyka. Jest to ta sama wartość opisana powyżej w sekcji „Obliczanie beta za pomocą prostego równaniaW tym przypadku ta sama wartość zostanie użyta jako przykład.

Określ rynkową stopę zwrotu lub reprezentatywny indeks. W tym przykładzie zostanie użyta ta sama wartość prezentu, co powyżej.

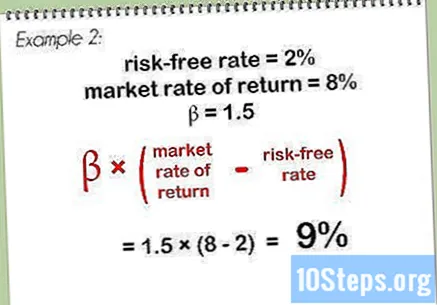

Pomnóż wartość beta przez różnicę między rynkową stopą zwrotu a stopą wolną od ryzyka. W tym przykładzie wartość. Biorąc pod uwagę stopę wolną od ryzyka i stopę zwrotu rynku, wynik będzie równy. Mnożąc ten wynik przez wersję beta, otrzymujesz.

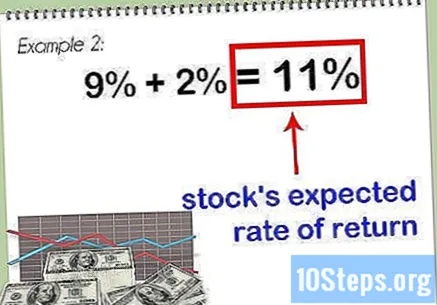

Dodaj wynik do stopy wolnej od ryzyka. Stanowi to sumę, która wskazuje oczekiwaną stopę zwrotu dla akcji.

- Im wyższa wartość beta udziału, tym wyższa oczekiwana stopa zwrotu. Jednak ta wysoka wartość wiąże się z większym ryzykiem, co sprawia, że przed rozważeniem, czy powinien znaleźć się w portfelu inwestora, konieczne jest obserwowanie innych fundamentalnych punktów akcji.

Metoda 3 z 4: Używanie wykresów programu Excel do określania wersji beta

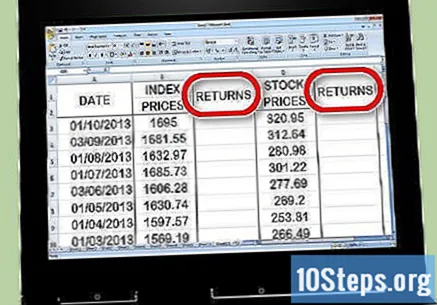

Utwórz trzy kolumny cen w programie Excel. Pierwsza będzie reprezentować datę. W drugim musisz wpisać ceny indeksów - to jest „rynek ogólny”, na podstawie którego porównujesz wartość beta. W trzeciej kolumnie wprowadź ceny akcji, dla których obliczana jest wartość beta.

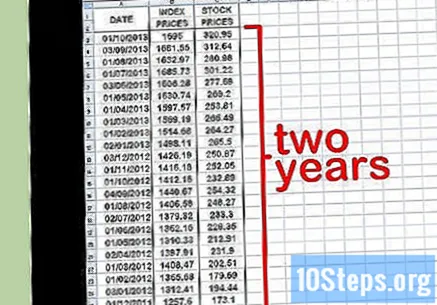

Wstaw odpowiednie dane do arkusza kalkulacyjnego. Spróbuj zacząć od miesięcznych odstępów. Wybierz datę - na przykład początek miesiąca - i wprowadź wartość odpowiadającą indeksowi giełdowemu (np Ibovespana przykład) i cenę akcji w tym dniu. Spróbuj wprowadzić ostatnie daty, na przykład rok lub dwa lata wstecz. Zanotuj wartość indeksu i cenę akcji w każdym dniu.

- Im dłuższe wybrane okno czasowe, tym dokładniejsze będą obliczenia beta. Wartość historyczna zmienia się w miarę analizowania w dłuższym okresie.

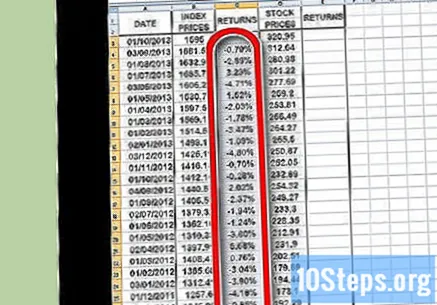

Utwórz dwie kolumny zwrotu po prawej stronie kolumn cen. Jedna kolumna będzie używana do zwrotów indeksów, a druga do zwrotów giełdowych. Użyjesz formuły Excela, aby określić zwroty, które zostaną nauczone w następnym kroku.

Zacznij obliczać zwroty dla indeksu giełdowego. W drugiej komórce kolumny dla zwrotu indeksu wstaw jeden (znak równości). Za pomocą kursora myszy kliknij poniedziałek komórka kolumny indeksu i wstaw znak (znak minus), a następnie kliknij pierwszą komórkę kolumny indeksu. Wpisz (ukośnik), a następnie kliknij ponownie pierwszą komórkę w kolumnie indeksu. naciśnij ⏎ Wróć lub ↵ Enter kontynuować.

- Ponieważ zwrot jest obliczeniem ekspresowym z biegiem czasu, nie wprowadzisz żadnych informacji w pierwszej komórce, która powinna być pusta. Do prawidłowego obliczenia wymagane są co najmniej dwa punkty danych, dlatego należy rozpocząć od drugiej komórki kolumny zwrotu indeksu.

- Tutaj odejmujesz najnowszą wartość od najstarszej, a następnie dzielisz wynik przez najstarszą wartość. W ten sposób uzyskuje się procent strat lub zysków za ten okres.

- Twoje równanie dla kolumny zwrotu będzie wyglądać mniej więcej tak:

Użyj funkcji Kopiuj aby powtórzyć proces dla wszystkich punktów danych w kolumnie ceny indeksu. Aby to zrobić, kliknij mały kwadrat w prawym dolnym rogu komórki indeksu powrotu i przeciągnij go do ostatnich danych. Zasadniczo poprosisz program Excel o powtórzenie tej samej formuły (powyżej) w każdej z wybranych komórek.

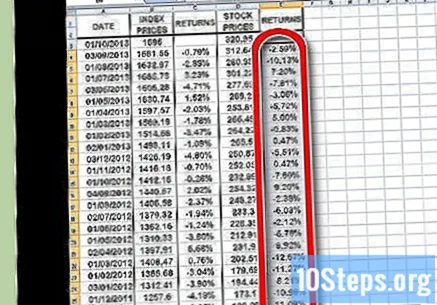

Powtórz ten sam proces, aby obliczyć zwroty, ale tym razem dla poszczególnych akcji, a nie indeksu. Po zakończeniu będziesz mieć dwie kolumny sformatowane jako procent, wyświetlające zwroty dla indeksu giełdowego i poszczególnych akcji.

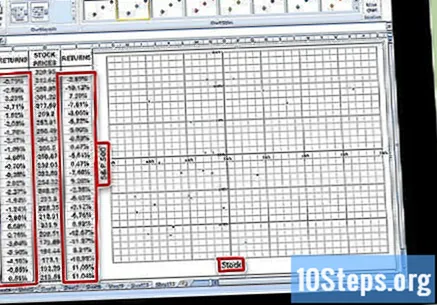

Wyświetl dane jako wykres. Zaznacz wszystkie dane w dwóch kolumnach zwrotów i naciśnij przycisk Wykresy w programie Excel. Wybierz jedną z opcji w X Y (Scatter). Nadaj osi nazwę używanego indeksu (na przykład „Ibovespa”), a na osi nazwę analizowanej akcji.

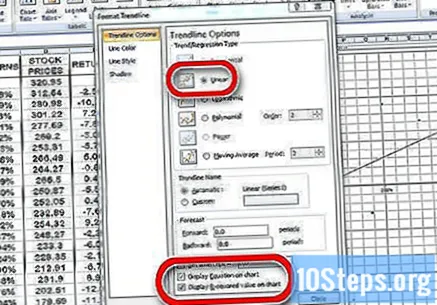

Umieść również linię trendu na wykresie rozrzutu. Aby to zrobić, możesz przejść do Dodaj element wykresu → {Linia trendu} i dokonać ręcznego wpisu. Pamiętaj, aby wyświetlić równanie na wykresie, a także wartość.

- Wybierz liniową linię trendu, a nie wielomian lub średnią ruchomą.

- Wyświetlanie równania na wykresie, a także wartości, będzie zależało od wersji programu Excel, którą masz do dyspozycji. W najnowszych wersjach po prostu przejdź do Szybkiego układu i znajdź układ, który już wyświetla te zmienne.

- W starszych wersjach przejdź do Narzędzia wykresów → Format → Elementy wykresu → Układ → Linia trendu.

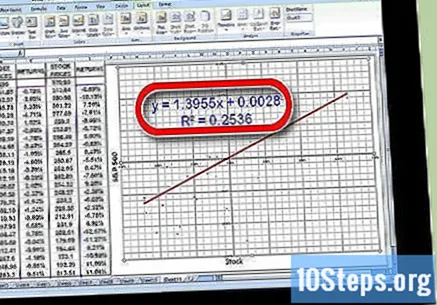

Określ współczynnik dla wartości w równaniu linii trendu. Zostanie napisane w formularzu. Współczynnik w tym przypadku reprezentuje twoją beta.

- Wartość wskazuje na związek wariancji między zwrotami akcji a zwrotami rynkowymi w ogóle. Wysoka wartość wskazuje, że istnieje duża rozbieżność między nimi. Niska wartość, na przykład, wskazuje, że różnica między nimi jest mniejsza.

Metoda 4 z 4: Zrozumienie wersji beta

Dowiedz się, jak interpretować wersję beta. Ta zmienna reprezentuje ryzyko, w odniesieniu do całego rynku, jakie inwestor przyjmuje na siebie w celu posiadania określonych akcji. Dlatego musisz porównać zwroty z jednej akcji ze zwrotami z indeksu. Indeks jest odniesieniem, na którym jest oparty. Ryzyko indeksu jest ustalone na. Wartość beta Dolny a oznacza, że akcje są mniej ryzykowne niż indeks, z którymi są porównywane. Wartość beta wyższy a z kolei wskazuje, że akcje są bardziej ryzykowne niż indeks porównawczy.

- Spójrz na ten przykład: załóżmy, że wersja beta Germ Terminator „Gino” jest przewidziana w. W porównaniu z podstawowym indeksem Ibovespa, bazowym punktem odniesienia, jest to akcja z pół przedstawione ryzyko. Jeśli Ibovespa spadnie, cena akcji „Gino” spadnie tylko.

- W innym przykładzie wyobraź sobie, że usługa pogrzebowa Franciszka ma współczynnik beta równy tej w porównaniu z Ibovespą. Jeśli indeks Ibovespa spadnie, cena akcji Francisa spadnie dalej, to znaczy około.

Wiedz, że ryzyko jest zwykle związane ze zwrotem. Wysokie ryzyko, wysoka nagroda. Niskie ryzyko, niska nagroda. Akcja o niskiej wartości beta nie traci tak dużo jak Ibovespa na jesieni, ale też nie zyskuje tak dużo w hossy. Z drugiej strony akcje z wyższą beta stracą więcej niż Ibovespa, ale z drugiej strony zarobią więcej.

- Na przykład załóżmy, że usługa ekstrakcji trucizn Veneta ma wersję beta Gdy giełda strzela, tylko Vermeer wygrywa. Ale jeśli nastąpi spadek, akcje spadną tylko.

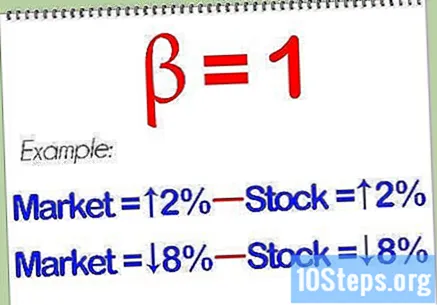

Akcja z wartością beta równą prawdopodobnie będzie poruszać się równolegle do rynku. Jeśli wykonasz obliczenia i stwierdzisz, że analizowana akcja ma wartość beta, oznacza to, że nie będzie ona mniej lub bardziej ryzykowna niż benchmark. Jeśli rynek pójdzie w górę, akcje pójdą w górę. Jeśli rynek spadnie, akcje również spadną.

Aby uzyskać większą dywersyfikację, miej w portfelu zarówno wysokie, jak i niskie udziały w wersji beta. Dobra kombinacja akcji z różnymi indeksami może pomóc przezwyciężyć wszelkie nieprzewidziane wydarzenia, które pojawiają się w pewnym momencie na rynku. Naturalnie, ponieważ akcje o niskiej wartości beta mają tendencję do gorszych wyników na rynku jako całości w okresach wysokich, ta mieszanka oznacza również, że najlepsze momenty nie będą odczuwalne tak intensywnie.

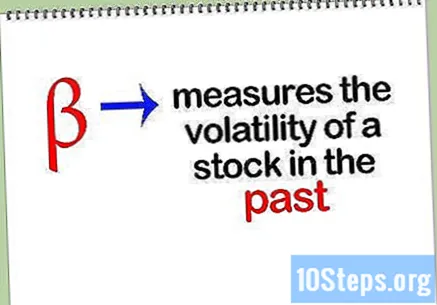

Zrozum, że podobnie jak w przypadku większości narzędzi do spekulacji finansowych, indeks beta nie jest w stanie przewidzieć przyszłości. Po prostu mierzy przeszłą zmienność akcji. Możliwe jest prognozowanie tej zmienności w przyszłości, ale nie zawsze będzie to działać. Indeks beta akcji może zmieniać się dramatycznie z roku na rok, dlatego może służyć jako rozsądne narzędzie prognostyczne.

Porady

- Należy zauważyć, że klasyczna teoria kowariancji może nie mieć zastosowania, ponieważ finansowe szeregi czasowe nie mają wystarczająco zrównoważonej wagi. W rzeczywistości odchylenie standardowe i średnia w podstawowym rozkładzie mogą nawet nie istnieć! Więc może modyfikacja za pomocą rozpiętość a najlepiej sprawdzą się średnie kwartyle zamiast wartości standardowych.

- Wartość beta analizuje zmienność akcji w danym okresie bez rozważania, czy rynek szedł w górę, czy w dół. Podobnie jak w przypadku innych fundamentalnych działań, analizowane wyniki z przeszłości nie gwarantują, jak będą się one zachowywały w przyszłości.

Ostrzeżenia

- Sama wartość beta nie może określić, która z dwóch akcji jest najbardziej ryzykowna, jeśli akcje o największej zmienności mają najmniejszą korelację swoich zwrotów w porównaniu do akcji o najmniejszej zmienności i najwyższej korelacji zwrotów niż rynek.